就職

社会人としての一歩を踏み出したけど、お金のことになるとなんだか難しそうで、何をしたらいいか分からない。そんな方々をサポートします。

就職のタイミングでまず行うことは?

-

何からはじめたらいいんだろう?

何からはじめたらいいんだろう?

お金の管理、しっかりできるかな… -

まずは給与を受け取る口座を開設しましょう。

まずは給与を受け取る口座を開設しましょう。

生活費や様々な支払をひとまとめで確認できるようにすると、管理がしやすいです!

ろうきんはスマホアプリから口座開設できます!

フルキャッシュバックサービスがありとってもお得です

-

- スマホアプリで

口座開設 -

スマホアプリと運転免許証の

ご用意で口座を開設できます。

来店不要、24時間

受付OKです。

- スマホアプリで

-

- 手数料を

フルキャッシュバック -

コンビニや他金融機関等のATMで

お引出しの際にかかった手数料の全額を

その場でご本人のお取引口座にお返しします。

- 手数料を

-

口座の開設ができたら、さっそく管理していきましょう。

手取りでおよそ18万円ほどの場合、何にどれだけ使っているかが分かると、節約すべき項目や、どれだけ貯蓄ができるかが把握できます。

手取り18万円の支出金額

(サンプル)

-

- 住居費

- 40,000円

-

- 趣味・娯楽費

- 16,000円

-

- 食費

- 34,000円

-

- 交際費

- 10,000円

-

- 水道光熱費

- 13,000円

-

- 日用品・消耗品費

- 12,000円

-

- 通信費

- 6,000円

-

- その他

- 5,000円

-

- 保険料

- 6,000円

-

- 貯蓄

- 30,000円

-

- 被服費

- 8,000円

-

- 合計

- 180,000円

-

ろうきんアプリならいつでもどこでも残高確認ができます。

気になった時にすぐ確認し、お金の管理をしていきましょう。

口座開設はこちらから

-

- ろうきんアプリで口座開設

-

ろうきん口座開設アプリは、スマホで撮影した運転免許証の写真と、

お申込みに必要な情報を送信していただくだけで、口座を開設できます。

来店不要、24時間受付OKです。

-

- 普通預金・貯蓄預金

- 日常の財布代わりとして便利にお使いいただける普通預金と、普通預金並みの手軽さとお預け入れ残高に応じた段階金利の有利さをあわせもった貯蓄預金があります。

-

- 即時ATM利用手数料全額還元サービス(フルキャッシュバックサービス)

- ろうきんに普通預金・貯蓄預金・カードローンの口座をお持ちのお客さまが、コンビニや他金融機関等のATMでお引出しの際にかかった手数料を即時全額お戻しするサービスです。

-

- 即時口座振替サービス(スマホ決済サービス)

- PayPay、LINE Pay、J-Coin Pay、Bank Payでろうきん口座と連携しスマホ決済サービスがご利用いただけます。

計画的に貯蓄するためには?

-

貯蓄はいつ頃から、どのくらい貯めたらいいんだろう?

貯蓄はいつ頃から、どのくらい貯めたらいいんだろう?

他の人はどうしているのかな? -

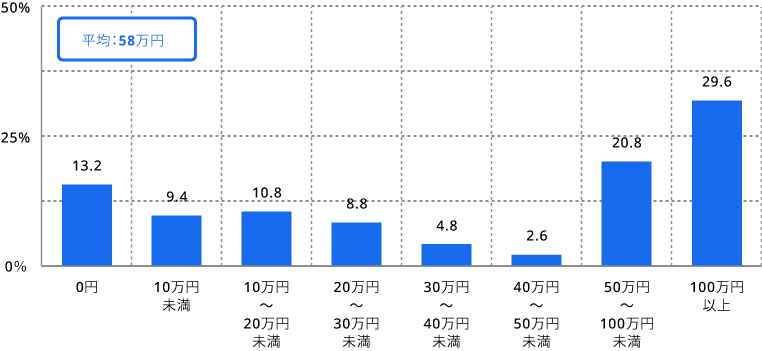

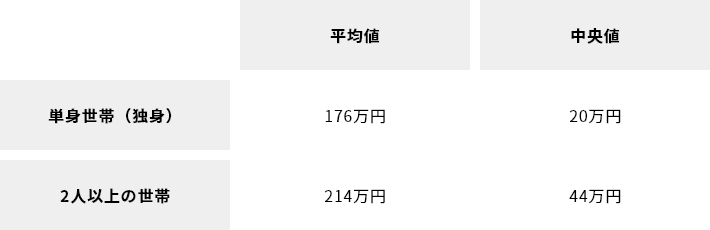

社会人1年目の方の貯蓄額と、20代全体の貯蓄額を調査したデータがあります。

こちらを参考にしてみましょう。

社会人1年目の貯蓄額

出典:「社会人1年目と2年目の意識調査2022」(ソニー生命調べ)

20代全体の貯蓄額

出典:金融広報中央委員会「家計の金融行動に関する世論調査」(令和4年)

-

社会人1年目から大半の人が貯蓄をしていますね!

社会人1年目から大半の人が貯蓄をしていますね!

でも20代の貯蓄額を見ると、1年目の調子のまま貯蓄できていないみたい。

みんなお金を貯めるのに苦労してそう… -

就職を機に一人暮らしを始める際の費用や、自動車の購入、結婚費用など様々な理由で出費が重なる人も多いでしょう。

とはいえ、今後の人生には様々なライフイベントが待っています。

次の2つのポイントをおさえて、計画的に貯蓄することが大切です!

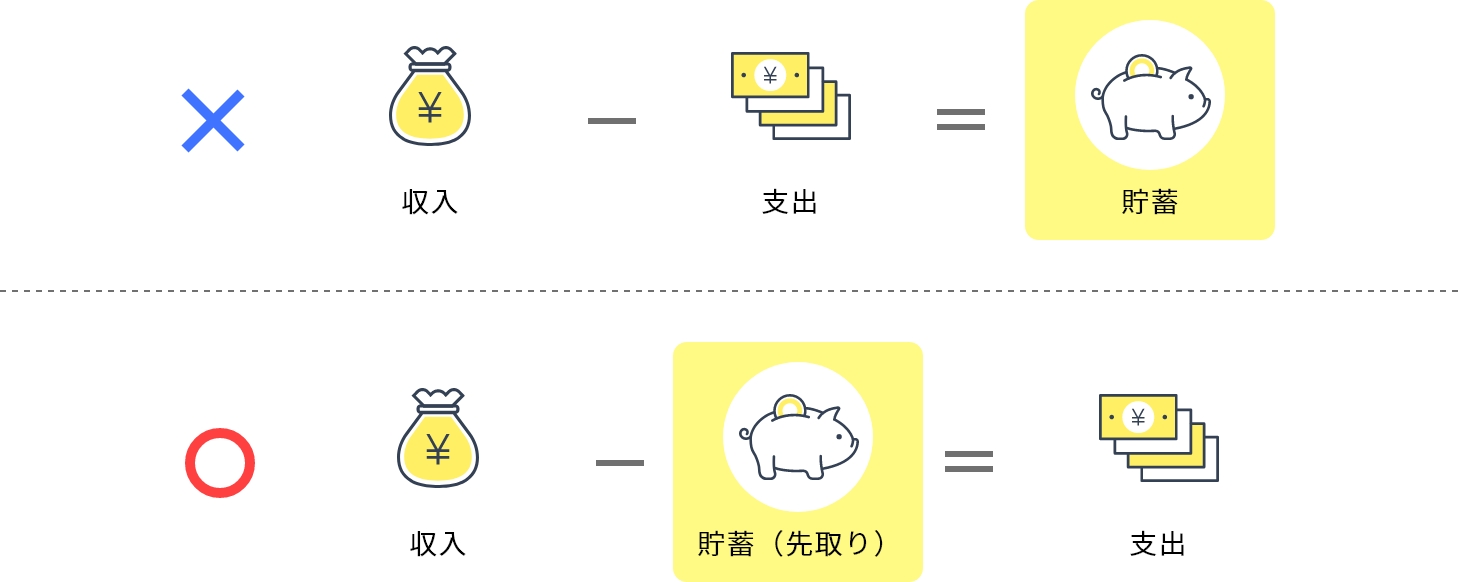

ポイント1

貯蓄分を先取りして

計画的に貯めましょう!

-

計画的な貯蓄をする1つ目のポイントは、先に手取り収入から貯蓄分を引いて「ないお金」として扱うことです。

残ったお金で月々の生活費などをやりくりをすることで計画的に貯蓄できますし、無駄を省くことができます。

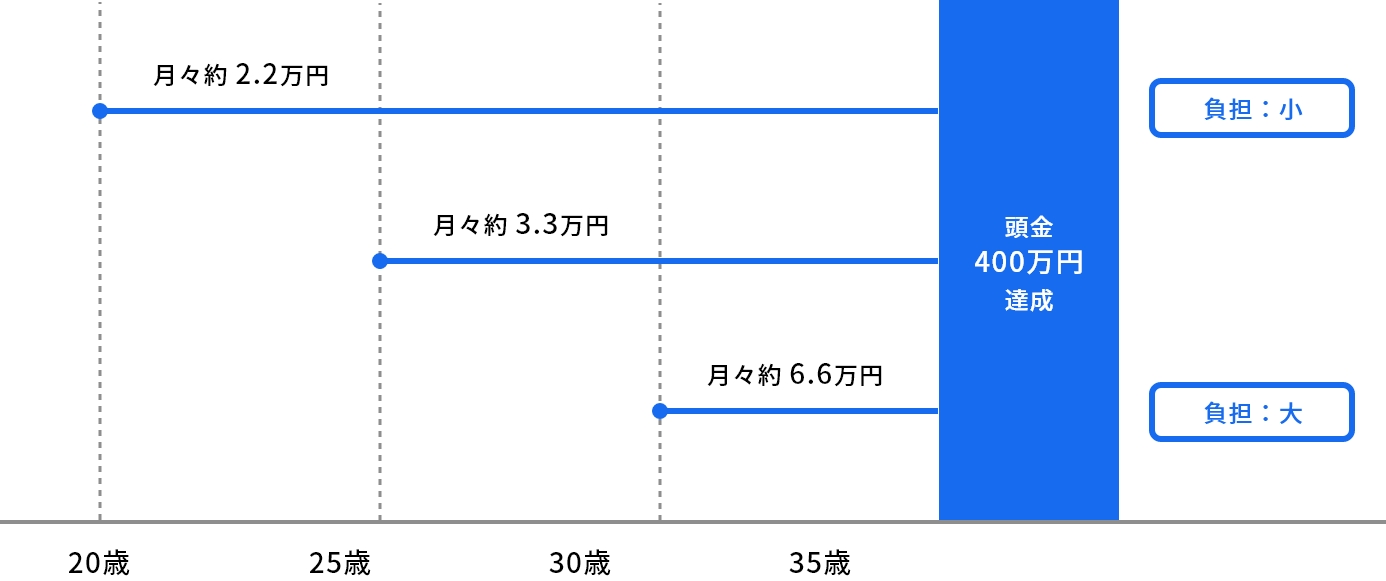

ポイント2

早めに貯蓄を始めましょう!

4,000万円の住宅購入の頭金として、購入金額の10%である400万円を

35歳までに準備しようとした場合

-

計画的な貯蓄をする2つ目のポイントは、早い時期から貯蓄を始めることです。

早めに目的や目標額を決めて貯蓄を始めることで、月々の負担を軽くすることができます。 -

早い時期から先取り貯蓄をしていくことがポイントなんですね。

早い時期から先取り貯蓄をしていくことがポイントなんですね。

早速試してみます! -

ろうきんでは「定期預金」「積立型預金」など、様々な商品を提供しております。

ご自身の目的にあった方法で計画的に貯蓄しましょう。

将来に向けて資産運用するためには?

-

今後、どれだけのお金が必要になるのかな。

どんな準備すればいいんだろう? -

生涯で様々なお金が必要となりますが、中でも住宅資金、教育資金、老後資金は人生の三大資金と呼ばれ特に多くのお金が必要となります。平均的にどのくらい必要になるのか、見ていきましょう。

各ライフイベントごとの必要資金

-

- 住宅資金

-

全国平均 4,694万円土地付注文住宅

出典:住宅金融支援機構

「フラット35利用者調査」

(2022年度) -

- 教育資金

-

全国平均 1,216万円小学校から高校まで公立、

大学は私立(自宅から通学)

の場合

出典:文部科学省「平成30年度子供の学習費調査の結果について」、

日本政策金融公庫「令和3年度 教育費負担の実態調査結果」 -

- 老後資金

-

老後の最低日常生活費月平均 23.2万円

※老後20年間の総額 5,568万円

(夫婦2人)

出典:(公財)生命保険文化センター『2022(令和4)年度 生活保障に関する調査』

-

かなりのお金が必要になるんですね。

貯蓄だけじゃ足りないかも。 -

高齢化により、定年後に貯蓄した資産を取り崩す期間が長くなった現在、貯めたつもりでも貯蓄が底をついてしまう可能性もあります。

将来のために、早いうちから投資信託での積立てなどを行い、長期的な資産形成を考える必要性が高まっています。

投資信託の積立てなどで

資産形成しましょう!

-

- 少額から

投資できます -

1万円から投資できます。

積立なら5,000円から投資を

はじめられます。

- 少額から

-

- 投資の専門家が

運用します -

投資の専門家がお客さまに

代わって運用を行います。

- 投資の専門家が

-

- 国内外の商品に

分散投資できます -

複数の投資対象に分散投資

することで、ファンド全体の

リスクの抑制を図ります。

- 国内外の商品に

-

- 多彩な

ラインアップ -

投資対象や投資地域など、

お客さまのご意向や投資目的に

合わせて選ぶことができます。

- 多彩な

-

- 非課税での

運用もできます -

新NISA制度を利用することで

非課税で運用できます。

- 非課税での

-

ろうきんの投資信託は少額から投資可能です。

初めての方でも投資の専門家が運用するため、安心してご購入いただけます。

多彩なラインナップがあり、国内外の商品に分散投資できるため、リスクを軽減できます。

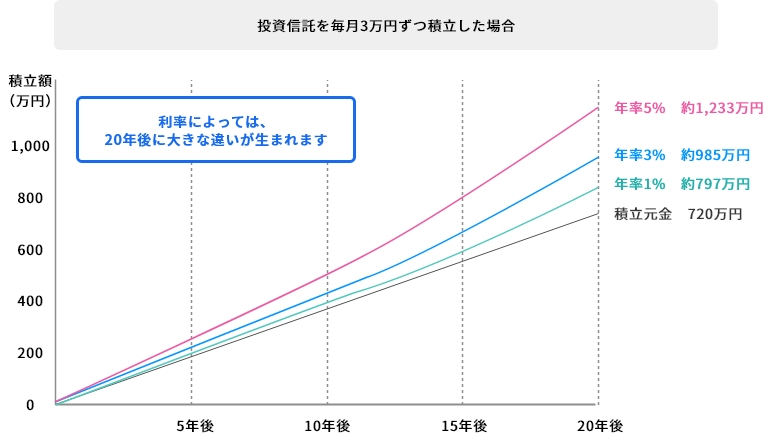

下図のように、運用によっては将来大きな差が生まれるため、利率をよく確認しましょう。

貯めながら増やすには、

利率が大切です!

お金を運用する場合についてはこちら

-

- 投資信託

- 投資信託とは、多くのお客さま(投資家)から集めた資金をひとつにまとめて基金(ファンド)を作り、それを運用のプロである専門家(投信会社)が運用し、得られた利益をお客さま(投資家)に分配する金融商品です。

-

- 新NISA(少額投資非課税制度)

- NISAとは、一定金額の範囲内で投資から生じる収益金や売却益が非課税となる制度です。2024年1月からの年間の投資額の拡大や非課税期間の無期限化により、より効率的な資産形成を支援する制度です。

-

- 定時定額買付サービス

- お客さまが指定された毎月(または数ヶ月ごと)の振替日に、指定預金口座から一定額を引落とし、お客さまのご指定のファンドを自動的に買い付けるサービスです。

-

- iDeCo(個人型確定拠出年金)

- iDeCo(個人型確定拠出年金)には、「掛金が全額所得控除」「運用益は非課税」「受取時も税制優遇」の3つの税制優遇があります。

手持ちが足りない時の解決方法は?

-

通勤のために車が欲しいけど、まだお金がたまってない…

急な冠婚葬祭もあるしどうしよう! -

手持ちの現金が不足していたり、貯蓄を切り崩したくない場合は借り入れを検討しましょう。

ろうきんでは様々な出費に対応した借入プランをご用意しています。

お金を借りる場合についてはこちら

-

- 自動車ローン「くるま自慢」

-

車に関する資金全般にお使いいただけます。

他金融機関・クレジットでの自動車ローンの借換えにもご利用いただけます。

-

- Web自動車ローン

-

Webで完結!スマホやパソコンから簡単にお申込みが出来ます。

車に関する資金全般にお使いいただけます。

-

- カードローン

-

ご融資極度額の範囲内で繰り返しご利用いただけます。

旅行やショッピング、冠婚葬祭など不意の出費にも安心便利なローンです。

-

- Webマイプラン

-

Webで完結!スマホやパソコンから簡単にお申込みが出来ます。

ご融資極度額の範囲内で繰り返しご利用いただけます。

-

- フリーローン「く・ら・ら」

- 旅行費用、レジャー費用、結婚費用、物品、家具購入費用などの暮らしのさまざまなシーンにお使いいただけます。

-

- Webフリーローン

- Web完結型ローンです。

旅行費用、レジャー費用、結婚費用、物品、家具購入費用などの暮らしのさまざまなシーンにお使いいただけます。